Der Bericht «Analyse Wertschöpfungsketten» zeigt den Aufbau der Wertschöpfungsketten von Schweinefleisch sowie die Konzentration der einzelnen Marktstufen.

Marion Nitsch

Der Bericht «Analyse Wertschöpfungsketten» zeigt den Aufbau der Wertschöpfungsketten von Äpfeln, Brotweizen und Schweinefleisch sowie die Konzentration der einzelnen Marktstufen. Er behandelt die Themen Produktion, Handel, Verarbeitung, Preise, Kostenstrukturen sowie den Einfluss von Grenzschutz und Agrarpolitik.

Zudem analysiert der Bericht die Wettbewerbssituation, macht strukturelle Veränderungen sichtbar und zeigt auf, wo Marktmacht, Importdruck und Transparenzprobleme die Märkte prägen. «Die Analyse zeigte, dass der Wettbewerb innerhalb und zwischen den Stufen unterschiedlich stark ist», lautet ein Fazit der Autoren. Der «Schweizer Bauer» hat einige Daten aus dem Bericht zu den Wertschöpfungsketten «Brotweizen» und «Schweinefleisch» zusammengetragen.

Wertschöpfungskette «Brotweizen»

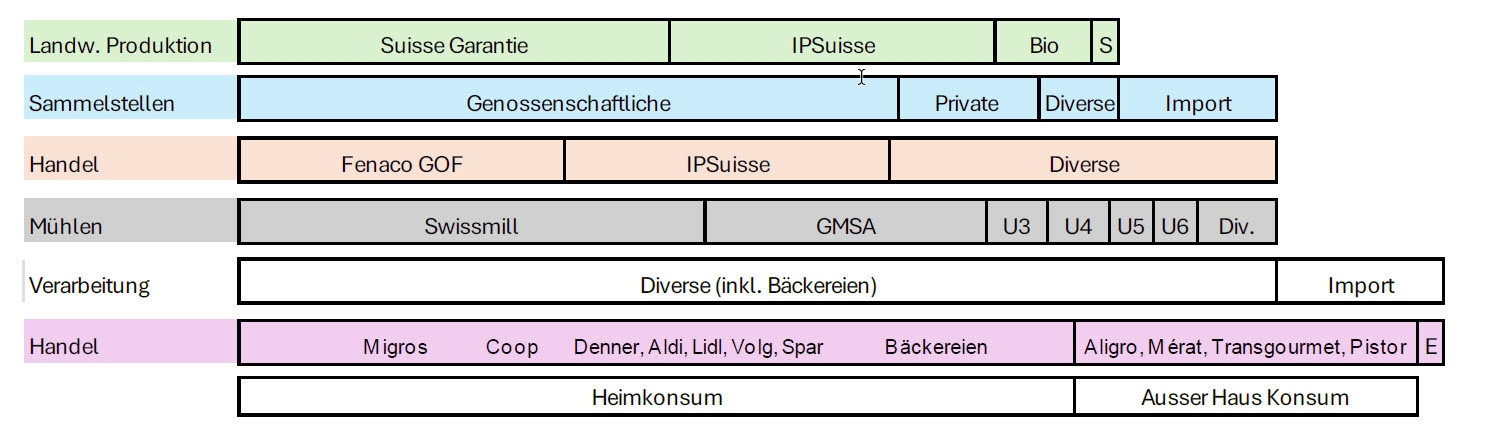

«Die Produktion von Brotweizen ist mit einem geschätzten Produktionswert von 174 Mio. Franken (2024) ein wichtiger Produktionszweig in der pflanzlichen Produktion», heisst es im Bericht. Die Wertschöpfungskette für Brotweizen in der Schweiz umfasst sechs Stufen: die Produktion, die Sammelstellen, den Handel, die Mühlen, die Verarbeitung zu Backwaren und den Detailhandel. Rund 13'300 Betriebe bauen auf 68'000 Hektaren Weizen an und produzieren jährlich etwa 350'000 Tonnen.

Die Wertschöpfungskette für Brotweizen in der Schweiz umfasst sechs Stufen.

zvg

Laut Bericht ist die Anzahl der Weizenproduzenten in den letzten zehn Jahren um 14% auf 13’338 Betriebe im Jahr 2023 gesunken. Parallel dazu hat sich die Anbaufläche um 13% auf 68’465 ha im Jahr 2023 reduziert. Die durchschnittliche Weizenanbaufläche pro Betrieb liegt bei rund 5 Hektar. Die meisten Flächen sind nach Suisse Garantie (48%), IP-Suisse (37%) oder Bio zertifiziert (12%).

Getreidehandel ist stark konzentriert

Drei Viertel der Mengen laufen über genossenschaftliche Sammelstellen, viele davon bei der Landi. Der Getreidehandel ist stark konzentriert. Fenaco und IP-Suisse handeln mehr als zwei Drittel der Inlandmenge. Auch die Mühlenwirtschaft sei eng gebündelt. Sieben Unternehmen vermahlen über 90 Prozent des Schweizer Getreides, die beiden grössten dominieren.

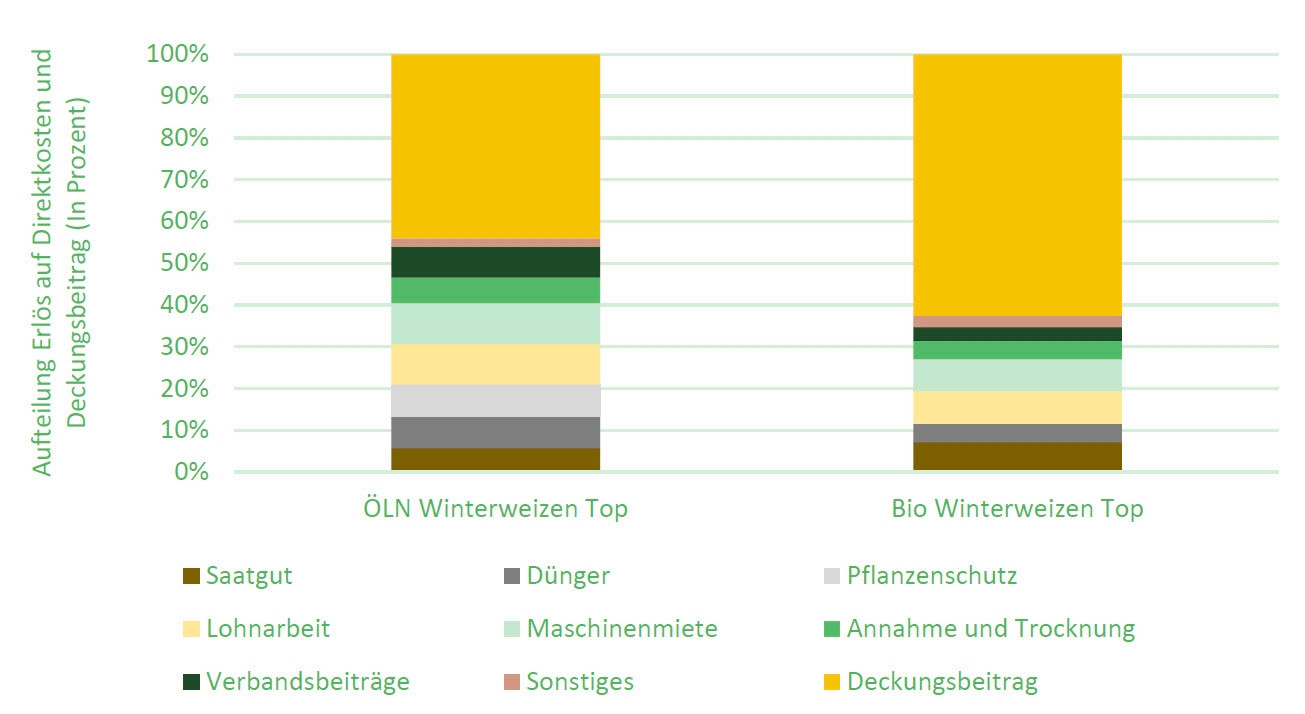

Aufteilung des Erlöses (ohne Direktzahlungen) aus der Brotweizenproduktion in Direktkosten und Deckungsbeitrag für das Jahr 2023.

zvg

In der Verarbeitungsstufe verfügen die Grossverteiler und einige grosse Bäckereien über den grössten Marktanteil. Im Detailhandel dominieren Migros und Coop. Gleichzeitig steige der Import von Backwaren und Teiglingen stark an, wodurch zusätzlicher Druck auf die Schweizer Wertschöpfungskette ausgeübt wird. Dem Bericht ist weiter zu entnehmen, dass der Wettbewerb auf Produktionsebene hoch ist, im Handel, in den Mühlen und im Detailhandel jedoch deutlich eingeschränkt.

Wertschöpfungskette «Schweinefleisch»

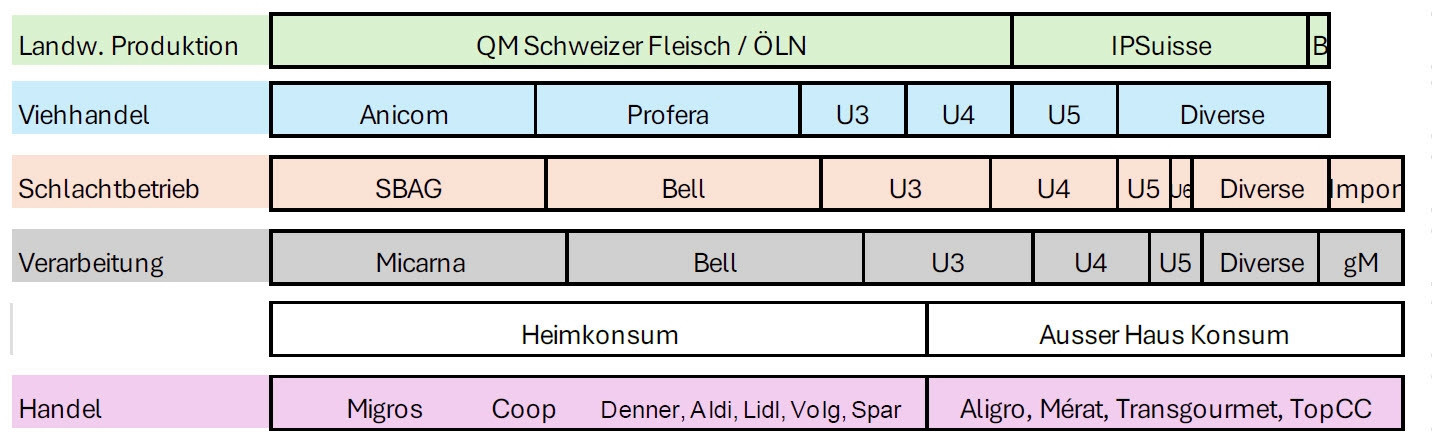

Dem Bericht zufolge macht die Produktion von Schweinefleisch mit einem Produktionswert von rund 824 Mio. Franken rund 14% des Werts der tierischen Produktion aus. Die Wertschöpfungskette umfasst dabei fünf Stufen: landwirtschaftliche Produktion, Viehhandel, Schlachtbetrieb, Verarbeitung und Handel. Die Mast sei dabei stark professionalisiert und werde von grossen, spezialisierten Betrieben geprägt.

Überblick Wertschöpfungskette Schweinefleisch (B = Bio; U = Unternehmen; gM = gewerbliche Metzgereien)

zvg

Als wichtigste Kostenfaktoren werden Futter und Arbeitsaufwand aufgeführt. Im Viehhandel seien zwar mehrere Unternehmen aktiv, doch viele Betriebe liefern ihre Tiere zunehmend direkt an die Schlachthöfe. Bei der Schlachtung zeige sich eine sehr hohe Marktkonzentration. Nur wenige grosse Unternehmen dominieren, während kleinere Schlachthöfe verschwinden. Da Schlachtbetriebe grosse Mengen verarbeiten müssen, um ihre Fixkosten zu decken, entstehe ein hoher Wettbewerbsdruck.

«Bequeme» Fleischprodukte gewinnen an Bedeutung

Auch in der Verarbeitung spiele eine kleine Zahl grosser Fleischverarbeiter eine zentrale Rolle. Verarbeitete Produkte und Convenience-Fleisch («bequeme» Fleischprodukte, wie marinierte Schnitzel) gewinnen an Bedeutung, was die Macht der grossen Verarbeiter weiter stärke. Im Detailhandel dominieren Migros und Coop den Markt und würden Preise und Sortimente wesentlich beeinflussen.

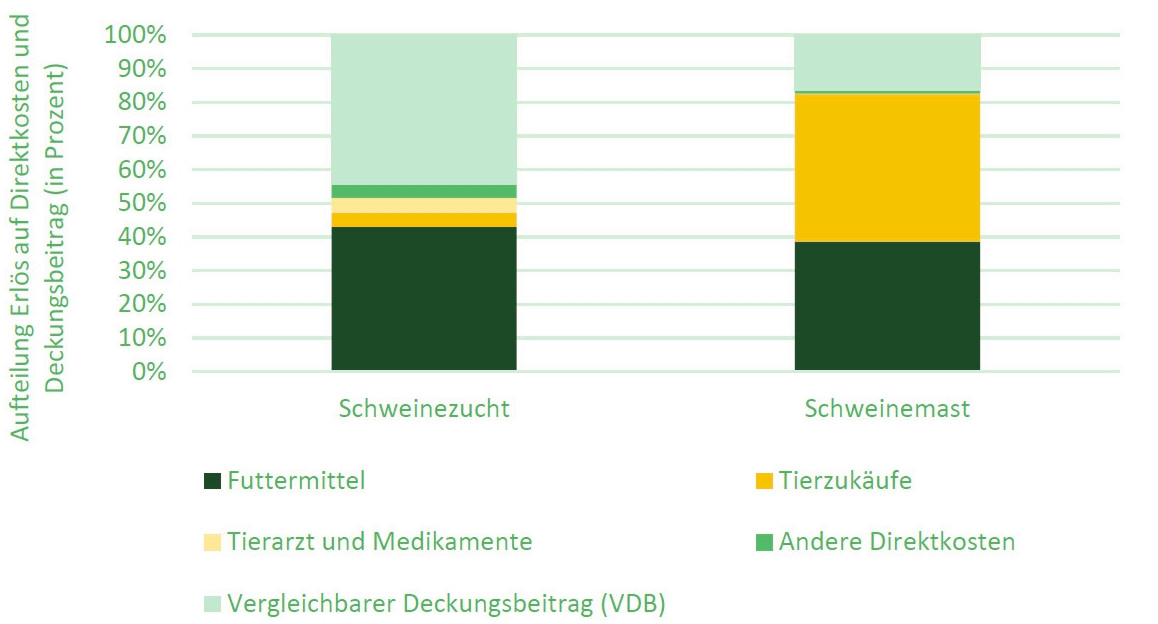

Aufteilung des Erlöses in der Schweinezucht und in der Schweinemast 2023 in Direktkosten und Deckungsbeitrag.

zvg

Insgesamt herrsche in der Produktion und im Viehhandel ein gewisser Wettbewerb, während Schlachtung, Verarbeitung und Detailhandel stark konzentriert seien. Importdruck und sinkende inländische Mengen verschärfen die wirtschaftliche Situation entlang der gesamten Kette, ist der Analyse zu entnehmen.

Kritik von links bis rechts

«Dieses Papier liefert absolut keine neuen Erkenntnisse», wird SVP-Nationalrat und Landwirt Hans Jörg Rüegsegger in der «NZZ am Sonntag» zitiert. Auch für SP-Nationalrätin Nadine Masshardt sei die Analyse keine Studie, sondern eine Zusammenfassung bereits vorhandener Daten. Für die Präsidentin der Stiftung für Konsumentenschutzes sei die Analyse «nicht relevant».

Für SVP-Nationalrat und Landwirt Hans Jörg Rüegsegger liefert die Analyse keine neuen Erkenntnisse.

Daniel Salzmann

Auch die Vergabe des Auftrags, der rund 38'000 Franken gekostet habe, sorgt für Kritik. Er sei nicht öffentlich ausgeschrieben worden. Den Zuschlag erhielt das Büro «Flury & Giuliani». Dessen Mitbegründer, Christian Flury, ist Mitglied der Agroscope-Geschäftsleitung und hat das Gutachten im Nebenerwerb für seine private Firma geschrieben. Die durch den engen Bezug des Autors zum Bund fehlende Aussensicht sei «eine verpasste Chance», wird Masshardt zitiert.

Das Bundesamt für Landwirtschaft (BLW) habe aber «keine Probleme mit den Verbindungen der Studienautoren zum Bund». Wie das BLW der «NZZ am Sonntag» erläuterte, handelt es sich bei der Analyse nur um eine Teilstudie, die zu einem Bundesratsbericht ausgebaut werden und nächstes Jahr erscheinen soll.

Kommentare (1)