Grafik: Schweizer Bauer

Oft wird ein Maschinenkauf mit Steuereinsparungen begründet. Ein Vergleich der ART kommt zum Schluss, dass die Einsparungen die zusätzlichen Kosten nicht wettmachen. Der Kauf muss sich auch sonst lohnen.

Ein neu angeschaffter Traktor oder eine neue Maschine kann abgeschrieben werden. Durch die Abschreibung reduziert sich das Einkommen, und es müssen weniger Steuern bezahlt werden. Wie weit Investitionen mit Steuereinsparungen begründet werden können, wollte die Forschungsanstalt Agroscope wissen. Im ART-Bericht «Maschineninvestionen und Steuereinsparungen» vergleicht sie den Kauf eines neuen Traktors mit der Weiterverwendung des alten aus rein wirtschaftlicher Sicht.

Praxisnahe Berechnung

Um einen möglichst praxisnahen Vergleich zu machen, erhöht die ART die Abschreibedauer bei einer Weiterverwendung von 12 auf 24 Jahre. Zudem rechnet sie mit bis zu Fr. 288.– höheren Reparaturkosten. Als Vergleich wählt sie die Neuanschaffung eines Traktors, der Fr.112'000.– kostet. Sie errechnet die Netto-Investition nach Abzug des Eintauschtraktors von Fr. 20'000.– auf total Fr. 92'000.–. Bei den Kosten geht die ART beim Neukauf von tieferen Unterhaltskosten in den ersten Jahren, von einem höheren Treibstoffverbrauch und von einem Wiederverkaufswert in der Höhe von Fr. 28'000.– nach zehn Jahren aus.

Im Berechnungsbeispiel stellt sie die Kosten der Steuereinsparung gegenüber. Dies, wenn der 110-PS-Traktor auf einem gemischten Milchwirtschaftsbetrieb jährlich 400 Stunden eingesetzt wird. Sprich, dass er erst im 25sten Jahr die magische 10'000-Stunden-Grenze erreicht.

Da in der Schweiz von Kanton zu Kanton unterschiedliche Steuersysteme gelten hat die ART die Berechnungen für die Kantone Schwyz, Thurgau, Bern und Solothurn durchgeführt. Zur Interpretation der Resultate dienen vor allem die verfügbaren finanziellen Mittel (vfM). Das landwirtschaftliche Einkommen wird nicht explizit betrachtet, da darin die Steuerausgaben nicht enthalten sind.

Steuern sparen ja, aber

Die Resultate des Berichts sind eindeutig. Zwar kann in allen Kantonen die Steuerlast durch die Maschineninvestition deutlich reduziert werden. Jedoch verursacht die Investition erhebliche Mehrkosten, welche nicht durch die Steuerersparnisse kompenisiert werden. Wird von Jahr zu Jahr weniger abgeschrieben, nimmt die Steuerbelastung bei konstantem Betriebsertrag langsam zu.

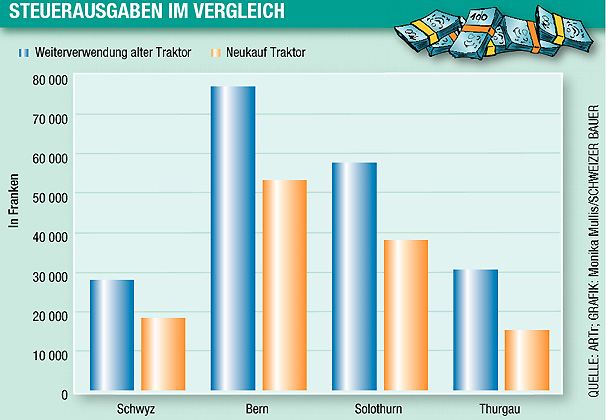

Um die jährlichen Schwankungen auszublenden, betrachtet der ART-Vergleich die über zehn Jahre summierte Steuerlast. Da die Steuerlast im Kanton Schwyz sehr tief ist, können durch den Traktorkauf über die zehn Jahre nur gerade Fr. 10'000.– Steuern eingespart werden. Ähnlich tief fallen die Steuern im Kanton Thurgau aus. Bei der Weiterverwendung des alten Traktors müssen über die zehn Jahre rund Fr. 30'000.– bezahlt werden, bei einem Traktorneukauf sind es in etwa die Hälfte. Im Kanton Solothurn beträgt die Steuerlast für den Gemischtbetrieb ohne Traktorkauf in zehn Jahren rund Fr. 57'000.–, mit Traktorkauf Fr. 38'000.–. Am meisten eingespart, fast Fr. 24'000.– in zehn Jahren, kann im Kanton Bern werden. Mit Traktorkauf beträgt die Steuerlast in Bern nämlich rund Fr. 53'000.–, ohne mehr als Fr.77'000.–.

Weniger Geld in Kasse

Punkto vfM wirkt sich der Traktorkauf in jedem Fall negativ aus. Betrachtet man jedes Jahr einzeln, reisst die Investition im entsprechenden Jahr ein Loch in die Kasse. Dies hat zur Folge, dass in den ersten Jahren keine Ersparnisse gebildet werden können. Deutlich mehr Geld hat der Betrieb ohne Traktorkauf zur Verfügung. Sie erlauben es dem Betrieb Ersparnisse anzulegen, welche für Investitionen Verwendung finden können.

Auch punkto verfügbare Mittel treten von Kanton zu Kanton grosse Unterschiede auf. Umso höher der Steuerfuss ist, desto geringer sind die vfM. Egal, ob mit oder ohne Traktorkauf. Auch bei den vfM betrachtet der Kostenvergleich die über zehn Jahre kumulierten verfügbaren Mittel. Im Kanton Bern fallen die beim Traktorkauf gar leicht negativ aus, in den übrigen Kantonen fallen sie beim Kauf leicht positiv und ohne Kauf gar zwischen Fr.80'000.– und Fr.120'000.– aus.

Die Schlussfolgerung

Die über zehn Jahre kumulierten Steuerersparnisse beim Traktorkauf im Vergleich zur Weiternutzung des alten betragen je nach Standort zwischen Fr. 9600.– und Fr. 23'800.–. Dies entspricht einer Steuerreduktion zwischen 20 und 50%. Die Weiternutzung des bestehenden Traktors muss in Bezug auf die Liquidität sowie die Eigenkapitalsbildung an allen Standorten und bei allen untersuchten Einkommensniveaus trotz der höheren Steuerlast klar als günstiger beurteilt werden. Da der neue Traktor beim ART-Vergleich nicht zu einer Rationalisierung führt, stehen die Mehrkosten in keinem Verhältnis zu den Steuereinsparungen.