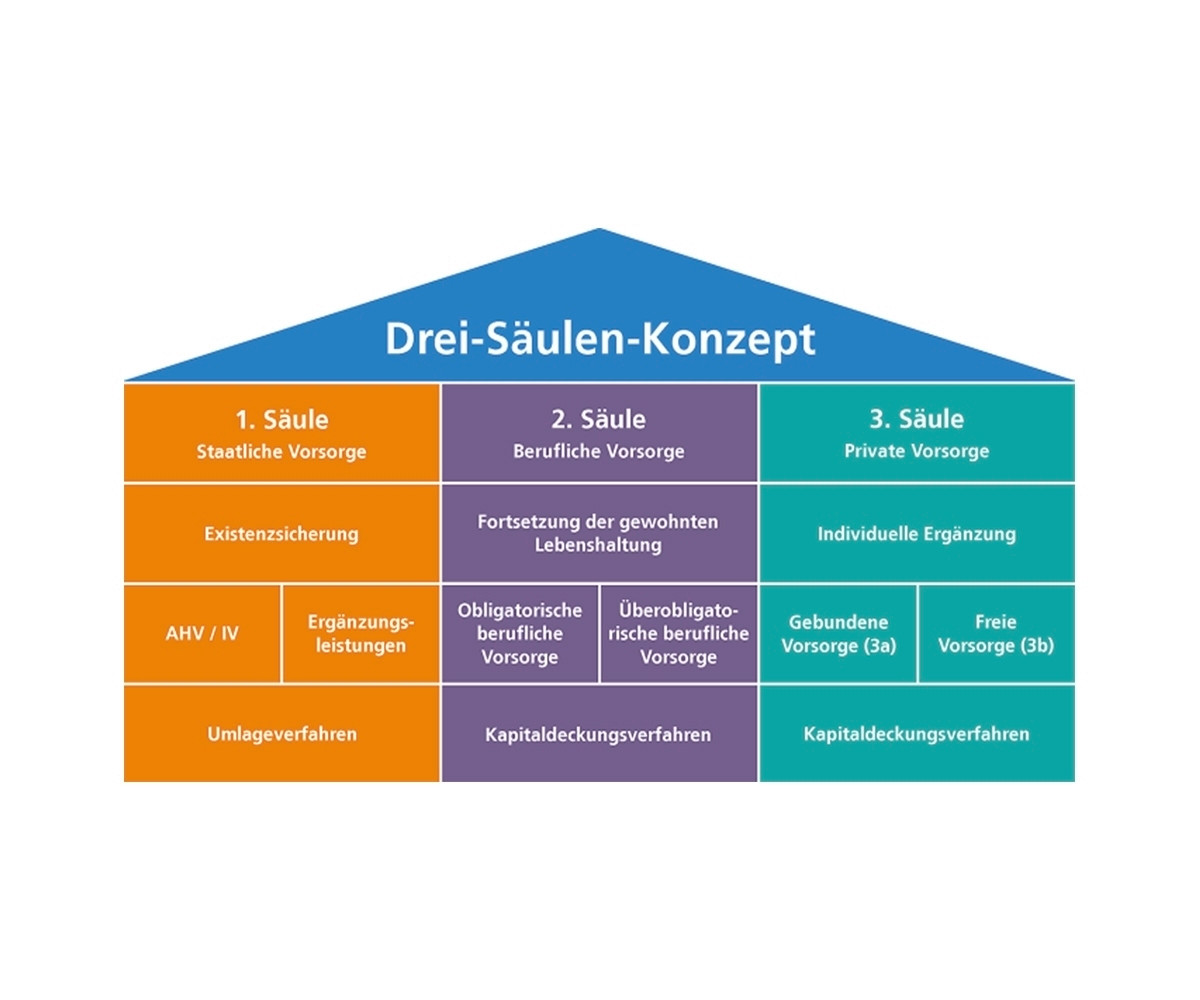

Das Vorsorgesystem der Schweiz beruht auf dem 3-Säulen-Prinzip: die staatliche, berufliche und private Vorsorge.

zvg

Mit der Säule 3a kann im Verlauf des Erwerbslebens bis zur Pensionierung bei einer Bank oder einer Versicherung ein Sparguthaben aufgebaut werden. Für erwerbstätige Personen, die einer 2. Säule (Pensionskasse) angeschlossen sind, gilt für 2024 ein Höchstbetrag von 7’056 Franken. Erwerbstätige ohne Pensionskasse, zum Beispiel selbstständige Landwirte, können maximal 20 % des Erwerbseinkommens, höchstens jedoch 35’280 Franken in die Säule 3a einzahlen.

Die Einzahlung in die Säule 3a wird vom steuerbaren Einkommen abgezogen, das 3a-Guthaben samt den Erträgen ist bis zur Pensionierung von der Besteuerung ausgenommen und bei der Auszahlung wird das 3a-Kapital vom übrigen Einkommen getrennt und zu einem tieferen Satz besteuert.

Wer aktiv vorsorgen will, sollte sich mit Fondslösungen befassen. Fast immer haben sie bessere Renditen als ein klassisches 3a-Konto. Auf der Raiffeisen-Website etwa sieht man, wie bei einer jährlichen Rendite von vier Prozent der Wert exponentiell ansteigt und in 25 Jahren aus 10’000 Franken mehr als 26’000 werden. Das gilt es in der Säule 3a zu nutzen, denn hier geht es meist um lange Zeiträume. Zahlungen via Digital Banking müssen spätestens am 31. Dezember 2024 auf dem Vorsorgekonto eingegangen sein. Es empfiehlt sich, die Einzahlungen vor Weihnachten zu tätigen.

Die Höchstbeträge werden im kommenden Jahr angehoben. Für Personen, die einer zweiten Säule angeschlossen sind, wird er maximal 7’258 Fr. betragen. Für Personen ohne zweite Säule wird er bis maximal 36’288 betragen.

Kommentare (1)